Jak łatwo rozliczyć ryczałt za home office – proste wyjaśnienie

Ryczałt za pracę z domu ułatwia ci rozliczenie kosztów pracy w domu w zeznaniu podatkowym. Nie potrzebujesz do tego dowodu na osobny pokój do pracy. Od 2023 roku możesz ryczałtowo odliczyć 6 euro za każdy dzień pracy wyłącznie z domu. Przepis jest ograniczony do maksymalnie 210 dni. W najlepszym przypadku pozwala to zaoszczędzić na podatku do 1.260 euro rocznie.

Czym jest ryczałt za pracę z domu?

Ryczałt za pracę z domu to uproszczenie w niemieckim prawie podatkowym. Został wprowadzony, aby pracownicy mogli łatwo odliczać dodatkowe koszty związane z pracą w domu.

Największą zaletą jest to, że nie musisz udowadniać poszczególnych kosztów, takich jak prąd czy ogrzewanie. To znacznie upraszcza proces. Wystarczy, że udokumentujesz dni, w których pracowałeś wyłącznie z domu. Kwota ryczałtowa to praktyczna alternatywa dla skomplikowanego odliczania kosztów pokoju do pracy w domu.

Rozwój i aktualne przepisy

To, co zaczęło się jako tymczasowa pomoc podczas pandemii koronawirusa, jest obecnie na stałe uregulowane w prawie podatkowym. Początkowo, w 2020 roku, było to 5 euro za dzień do maksymalnie 120 dni, czyli do 600 euro rocznie.

Od roku podatkowego 2023 sytuacja się poprawiła. Kwota ryczałtowa została nie tylko na stałe wprowadzona, ale także podniesiona. Teraz wynosi 6 euro za dzień do maksymalnie 210 dni pracy. Maksymalna kwota do odliczenia wzrosła do 1.260 euro rocznie. Ta zmiana odzwierciedla rosnące znaczenie pracy zdalnej.

Rozwój ryczałtu za pracę z domu w skrócie

| Cechy | Przepis do 2022 roku | Przepis od 2023 roku |

|---|---|---|

| Kwota za dzień | 5 euro | 6 euro |

| Maksymalna liczba dni | 120 dni | 210 dni |

| Maksymalna kwota | 600 euro | 1.260 euro |

| Status | Przepisy tymczasowe | Na stałe w prawie |

Tabela pokazuje, że nowe przepisy stanowią wyraźną poprawę dla wszystkich, którzy regularnie pracują z domu.

Ważna uwaga: Kwota ryczałtowa zalicza się do kosztów uzyskania przychodu. Ma ona wpływ na podatek dopiero wtedy, gdy twoje całkowite koszty uzyskania przychodu przekraczają kwotę wolną od podatku dla pracowników w wysokości 1.230 euro (stan na 2024 rok).

Kto korzysta z tego przepisu?

Każdy pracownik może skorzystać z tej kwoty ryczałtowej, który w określone dni pracował wyłącznie z domu. Nie ma znaczenia, czy masz własny pokój do pracy, czy siedzisz przy stole w kuchni.

Szczególnie opłacalna jest dla ciebie ta kwota ryczałtowa, jeśli:

- Nie masz uznawanego podatkowo pokoju do pracy, ponieważ na przykład korzystasz tylko z kącika do pracy w salonie.

- Jeśli twoje całkowite koszty uzyskania przychodu przekraczają kwotę wolną od podatku dla pracowników w wysokości 1.230 euro.

- Szukasz prostego rozwiązania, aby rozliczyć koszty home office.

Wyposażenie twojego miejsca pracy wpływa na produktywność i zdrowie. W naszym poradniku pokazujemy, jak możesz optymalnie urządzić swoje miejsce pracy zdalnej. Ryczałt pokrywa bieżące koszty, ale zakup sprzętu, takiego jak regulowane biurko, możesz odliczyć dodatkowo.

Co musisz wiedzieć, aby ubiegać się o ryczałt za home office

Aby skutecznie skorzystać z ryczałtu za home office w zeznaniu podatkowym, obowiązują jasne zasady. Warunki te są dokładnie określone i zapewniają, że ryczałt jest stosowany tylko za faktyczne dni pracy w domu. Dobre zrozumienie szczegółów jest kluczowe.

Najważniejsza zasada jest prosta. Musiałeś w danym dniu pracować wyłącznie z domu. Ta reguła jest surowa. Krótka wizyta w biurze, na przykład na spotkanie, wyklucza prawo do ryczałtu za ten dzień.

Kiedy dzień uznaje się za wyłącznie pracujący zdalnie?

Zgodnie z prawem, działalność zawodowa w danym dniu musi odbywać się "przeważająco" w mieszkaniu domowym. W praktyce oznacza to, że w tym dniu nie odwiedziłeś swojego stałego miejsca pracy.

Ma to zapobiec podwójnemu rozliczaniu kosztów. Jeśli w danym dniu pracujesz zarówno w domu, jak i jedziesz do biura, możesz zamiast tego rozliczyć ryczałt za dojazd do pracy. Nie można rozliczyć obu jednocześnie.

Zapamiętaj: Za każdy dzień pracy przysługuje albo ryczałt za home office, albo ryczałt za dojazdy. Nie można łączyć obu za ten sam dzień, jest to prawnie wykluczone.

To ścisłe rozgraniczenie jest ważne, aby uniknąć błędów w zeznaniu podatkowym i zapobiec pytaniom ze strony urzędu skarbowego.

Twoje obowiązki dowodowe

Nie musisz zbierać pojedynczych rachunków, takich jak za prąd czy czynsz, aby skorzystać z ryczałtu za home office. Jednak całkowity brak dokumentacji nie jest możliwy. Na żądanie musisz wiarygodnie udowodnić urzędowi skarbowemu, ile dni faktycznie pracowałeś z domu.

Najlepiej nadają się do tego nieformalne zapiski. Możesz prowadzić je cyfrowo lub tradycyjnie na papierze.

- Wpisy w kalendarzu: Zaznacz dni, w których pracowałeś zdalnie, w swoim kalendarzu. Wystarczy skrót taki jak "HO".

- Arkusz Excel: Tabela z datami i oznaczeniem dni home office to również dobry sposób na zachowanie porządku.

- Potwierdzenie od pracodawcy: Nieformalne potwierdzenie od pracodawcy dotyczące udzielonych dni home office jest przydatne, nawet jeśli nie jest obowiązkowe. Zwiększa Twoją wiarygodność.

Nie musisz automatycznie przesyłać tych zapisów. Miej je jednak pod ręką na wypadek, gdyby urząd skarbowy o nie poprosił.

Znaczenie home office

Istnienie takich regulacji pokazuje, jak bardzo zmienił się świat pracy. Odsetek pracy w home office w Niemczech utrzymuje się stabilnie na poziomie 24,5 %. Przed pandemią w 2019 roku pracowało tylko 12,9 % osób pracujących okazjonalnie z domu. W pierwszym lockdownie w 2020 roku liczba ta wzrosła do 21%. Pracownicy zatrudnieni średnio pracują około 1,6 dnia w tygodniu w home office.

Ten rozwój sytuacji pokazuje, jak ważne jest poznanie i wykorzystanie możliwości podatkowych, takich jak ryczałt za home office. Więcej informacji znajdziesz w Homeoffice Report 2025.

Sytuacja szczególna: brak stałego miejsca pracy

Specjalna sytuacja dotyczy osób bez stałego „pierwszego miejsca pracy”. Dotyczy to na przykład wielu pracowników terenowych lub konsultantów.

Dla tej grupy obowiązuje szczególna zasada. Jeśli w danym dniu nie byli u klienta ani w innym miejscu pracy, a pracowali wyłącznie w domu, mogą skorzystać z ryczałtu. Dotyczy to także sytuacji, gdy w domu wykonywali tylko prace przygotowawcze lub końcowe. Warunkiem jest, że w tym dniu nie wykonywali żadnej innej pracy poza domem.

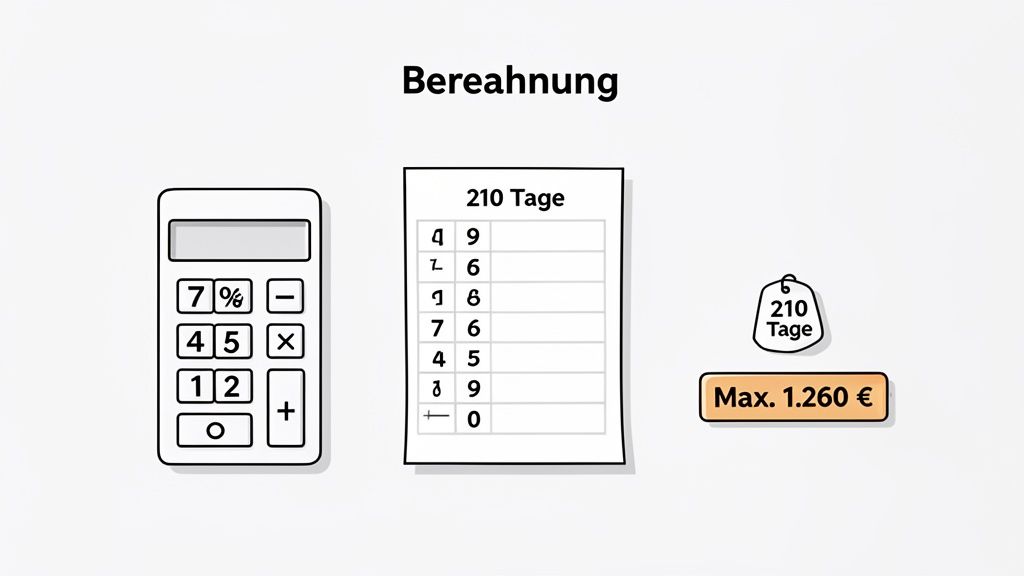

Prawidłowe obliczenie do Twojego zeznania podatkowego

Obliczenie ryczałtu za home office w zeznaniu podatkowym jest proste. Wystarczy dokładnie policzyć dni pracy, aby uzyskać maksymalną korzyść.

Licząc dokładnie dni, w których pracowałeś wyłącznie z domu. Ta liczba jest podstawą do dalszych obliczeń.

Prawidłowe liczenie dni w home office

Oblicz liczbę swoich dni pracy wyłącznie w home office. Pomnóż tę liczbę przez ryczałtową kwotę 6 euro za dzień.

Miej na uwadze górny limit. Urząd skarbowy akceptuje maksymalnie 210 dni w roku. Twój maksymalny wymiar zryczałtowany wynosi więc 1.260 euro.

Nawet jeśli pracowałeś w home office przez ponad 210 dni, kwota jest ograniczona do 1.260 euro. Podanie wyższej liczby dni nie przyniesie Ci dodatkowej korzyści podatkowej.

Ryczałt za home office należy do kosztów uzyskania przychodu. Jest dla ciebie szczególnie istotny, jeśli twoje całkowite koszty uzyskania przychodu przekraczają ogólny ryczałt w wysokości 1.230 euro. Zaletą jest to, że nie musisz zbierać pojedynczych dowodów na prąd czy ogrzewanie. Dowiedz się więcej o tym, jak korzystać z zalet nowego ryczałtu 2025.

Przykłady praktyczne dla zobrazowania

Poniższe trzy scenariusze pokazują, jak różne modele pracy wpływają na kwotę do odliczenia.

Scenariusz 1: Pełen etat ze stałymi dniami home office

Pracujesz na pełen etat i masz ustalone dwa stałe dni home office w tygodniu. Po odliczeniu urlopów i świąt pozostaje zwykle około 46 tygodni pracy w roku.

- Obliczenie: 2 dni/tydzień x 46 tygodni = 92 dni home office

- Uprawnienie: 92 dni x 6 euro/dzień = 552 euro

Ta kwota jest poniżej limitu i może być w pełni uwzględniona.

Scenariusz 2: Praca w niepełnym wymiarze w modelu hybrydowym

Pracujesz w niepełnym wymiarze przez trzy dni w tygodniu i średnio dwa z nich spędzasz w domu.

- Obliczenie: 2 dni/tydzień x 46 tygodni = 92 dni home office

- Uprawnienie: 92 dni x 6 euro/dzień = 552 euro

Decydująca jest tylko rzeczywista liczba dni pracy w home office.

Scenariusz 3: Prawie całkowita praca zdalna

Pracujesz prawie wyłącznie w home office. W ciągu roku jest 230 dni pracy zdalnej.

- Obliczenie: policzono 230 dni

- Limit: Urząd skarbowy uznaje maksymalnie 210 dni.

- Uprawnienie: 210 dni x 6 euro/dzień = 1.260 euro

Obowiązuje ustawowy limit 1.260 euro.

Wzajemne oddziaływanie z ryczałtem dla pracowników

Ważna jest współpraca z ryczałtem dla pracowników w wysokości 1.230 euro. Ta kwota jest automatycznie odliczana przez urząd skarbowy od twoich dochodów, bez konieczności przedstawiania dowodów.

Ryczałt za home office jest częścią twoich całkowitych kosztów uzyskania przychodu. Przynosi prawdziwą oszczędność podatkową tylko wtedy, gdy wszystkie twoje wydatki zawodowe razem przekraczają granicę 1.230 euro.

| Sytuacja | Twoje całkowite koszty uzyskania przychodu (w tym ryczałt za home office) | Co uwzględnia urząd skarbowy | Wynik dla ciebie |

|---|---|---|---|

| Przypadek A | 900 euro | 1.230 euro (ryczałt dla pracowników) | Brak dodatkowej oszczędności podatkowej. |

| Przypadek B | 1.500 euro | 1.500 euro (Twoje rzeczywiste koszty) | Zyskujesz, ponieważ twoje koszty są wyższe niż kwota ryczałtowa. |

Warto zbierać wszystkie wydatki związane z pracą. Pomyśl oprócz ryczałtu za home office także o kosztach książek fachowych, szkoleń, składek członkowskich czy materiałów do pracy. Tylko jeśli łączna suma przekroczy kwotę 1.230 euro, zapłacisz mniej podatku.

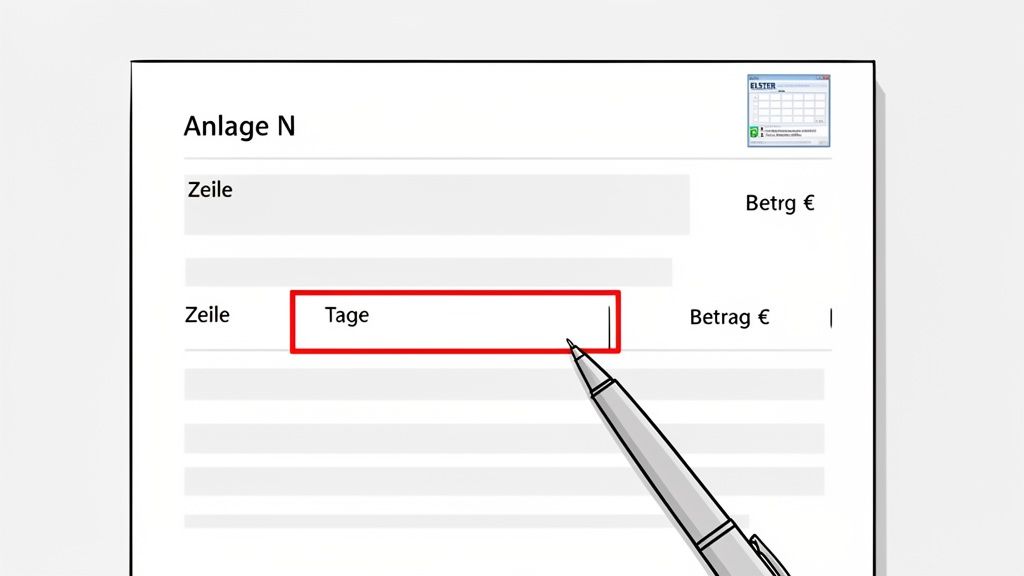

Praktyczna instrukcja: Jak wszystko wpisać do załącznika N

Policzyłeś swoje dni pracy zdalnej i znasz kwotę, która ci przysługuje. Kluczowym elementem jest wpisanie jej w homeoffice pauschale steuererklärung.

Wszystkie dane dotyczące Homeoffice-Pauschale wpisujesz w załączniku N swojego zeznania podatkowego. Ten formularz zbiera wszystkie informacje o twoim wynagrodzeniu jako pracownika i jest właściwym miejscem na twoje koszty uzyskania przychodu.

Gdzie dokładnie wpisuję ryczałt?

W załączniku N musisz przejść do sekcji "Werbungskosten". Urząd skarbowy przygotował tam osobne pole na Homeoffice-Pauschale.

Znajdź wiersz oznaczony "Homeoffice-Pauschale". W formularzach za lata podatkowe od 2023 roku jest to zazwyczaj wiersz 60 załącznika N. Znajdziesz tam dwa pola.

- W pierwsze pole wpisz liczbę dni pracy wyłącznie zdalnej. Wprowadź maksymalnie 210 dni.

- Drugie pole jest zarezerwowane na kwotę całkowitą. Programy podatkowe takie jak ELSTER wykonają obliczenia za ciebie. Wprowadzasz tylko dni, a program mnoży je przez 6 euro i uwzględnia limit 1.260 euro.

Praktyczna wskazówka: Zaufaj automatyce swojego programu podatkowego. Podaj tylko dokładną liczbę dni. To zapobiegnie błędom w obliczeniach.

Lista kontrolna do wpisu w załączniku N

Ta lista kontrolna przeprowadzi cię przez proces i podsumuje wszystko, co ważne dla homeoffice pauschale steuererklärung.

Tabela daje ci jasny plan, jakich informacji potrzebujesz i gdzie je wpisać.

Lista kontrolna do wpisu w załączniku N

Krok po kroku przegląd niezbędnych informacji i miejsca ich wpisania w zeznaniu podatkowym.

| Krok | Potrzebne informacje | Gdzie wpisać (przykład wiersza) | Ważna uwaga |

|---|---|---|---|

| 1. Otwórz formularz | Załącznik N dla odpowiedniego roku podatkowego | Otwórz załącznik N w ELSTER lub swoim programie podatkowym. | Upewnij się, że pracujesz na właściwym roku podatkowym. |

| 2. Oblicz dni | Dokładna liczba dni pracy wyłącznie zdalnej | Przygotuj liczbę z twoich zapisów. | Maksymalnie 210 dni można odliczyć. |

| 3. Znajdź pole | Wiersz oznaczony jako "Homeoffice-Pauschale" | Znajdź wiersz 60 (może się różnić w zależności od roku). | Przeczytaj dokładną nazwę pola. |

| 4. Wprowadź dane | Twoja obliczona liczba dni | Wpisz liczbę swoich dni (maks. 210) w pole. | Oprogramowanie automatycznie oblicza kwotę. |

| 5. Sprawdzenie danych | Kontrola wpisu i wyliczonej kwoty | Sprawdź wpisaną liczbę i wynikającą z niej sumę. | Krótka kontrola zapobiega literówkom. |

Dzięki temu podejściu zachowasz kontrolę i upewnisz się, że twoje dane trafią poprawnie do urzędu skarbowego.

Częste błędy i jak ich unikać

Przy wpisywaniu ryczałtu za home office pojawiają się typowe błędy. Mogą one prowadzić do pytań ze strony urzędu skarbowego lub zagrozić twoim roszczeniom. Miej na uwadze następujące punkty.

- Niewłaściwa liczba dni: Nie wpisuj pełnych 210 dni, jeśli nie pracowałeś tyle i nie możesz tego udokumentować. Realistyczna, udokumentowana liczba jest lepszym wyborem.

- Podwójne odliczenie: W dni, w których korzystasz z ryczałtu za home office, nie możesz dodatkowo odliczać kosztów dojazdu. Jest to prawnie zabronione.

- Niewłaściwe pole formularza: Ryczałt za home office to nie to samo co domowe biuro. Nie wpisuj swoich danych przypadkowo w pole dotyczące kosztów biura domowego.

- Zapomniana kwota całkowita: Sam ryczałt za home office często nie przekracza kwoty wolnej od podatku dla pracownika wynoszącej 1 230 euro. Zbierz wszystkie inne koszty uzyskania przychodu, takie jak literatura fachowa, szkolenia czy środki pracy.

Poprawne wpisanie w załączniku N to klucz do sukcesu. Zapewnia szybkie rozpatrzenie i maksymalną korzyść finansową z czasu spędzonego w home office.

Ryczałt za home office czy odliczenie biura domowego?

Ryczałt za home office czy pełne odliczenie biura domowego? To kluczowe pytanie dla twojej deklaracji podatkowej. Obie opcje mają zalety, ale wiążą się z różnymi zasadami. Twój wybór decyduje, ile pieniędzy odzyskasz.

Zanim zdecydujesz się na wariant w swojej deklaracji podatkowej z ryczałtem za home office, musisz znać surowe kryteria dotyczące domowego biura.

Surowe wymogi dotyczące domowego biura

Urząd skarbowy ma dokładne wymagania dotyczące uznawanego podatkowo biura domowego. Kącik do pracy w salonie lub biurko w sypialni nie wystarczą.

Twoje biuro domowe musi spełniać te kryteria:

- Oddzielenie przestrzenne: Musi to być osobne pomieszczenie, oddzielone drzwiami od reszty mieszkania.

- Szybkie wyłączne użytkowanie zawodowe: Pomieszczenie musi być wykorzystywane zawodowo w co najmniej 90 %. Łóżko dla gości lub prywatne półki skutkują odrzuceniem.

- Centrum całej działalności zawodowej: Od 2023 roku to najważniejszy warunek. Pokój musi być miejscem, gdzie wykonujesz najważniejsze zadania swojej pracy.

Jeśli choć jeden z tych warunków nie jest spełniony, temat pokoju do pracy odpada. Twoją jedyną opcją jest wtedy ryczałt za pracę zdalną.

Bezpośrednie porównanie: ryczałt vs. rzeczywiste koszty

Która opcja jest dla Ciebie najlepsza, zależy od Twojej sytuacji mieszkaniowej i zawodowej. Czy masz uznany pokój do pracy, który jest centrum Twojej pracy? Wtedy masz wybór. Możesz skorzystać z rocznego ryczałtu w wysokości 1.260 euro lub odliczyć faktyczne koszty, co często jest korzystniejsze finansowo. Dla pozostałych ryczałt za pracę zdalną jest prostym rozwiązaniem.

Oto porównanie obu modeli:

| Cechy | Ryczałt za pracę zdalną | Domowy pokój do pracy |

|---|---|---|

| Uprawnienie | Każdy pracownik, który w określone dni pracował wyłącznie z domu. | Tylko w przypadku osobnego pokoju, który jest centrum całej działalności zawodowej. |

| Wysokość odliczenia | 6 euro za dzień, maksymalnie 1.260 euro rocznie (za 210 dni). | Albo roczny ryczałt w wysokości 1.260 euro LUB odliczenie faktycznych, proporcjonalnych kosztów. |

| Obowiązek udokumentowania | Musisz tylko rejestrować dni pracy. Nie są potrzebne dowody kosztów. | Obowiązek szczegółowego udokumentowania wszystkich proporcjonalnych kosztów, takich jak czynsz, prąd, ogrzewanie. |

| Elastyczność | Wysoka. Dotyczy także pracy przy kuchennym stole. | Niska. Surowe wymogi dotyczące przestrzeni i użytkowania. |

Która opcja jest dla Ciebie opłacalna i kiedy?

Ryczałt za pracę zdalną jest odpowiedni, jeśli:

- nie masz osobnego pokoju do pracy lub używasz go również prywatnie.

- chcesz uniknąć zbierania dowodów i liczenia kosztów.

- pracujesz elastycznie w różnych miejscach w mieszkaniu.

Odliczenie domowego pokoju do pracy jest zwykle lepszym rozwiązaniem finansowym, jeśli:

- spełniasz wszystkie surowe kryteria urzędu skarbowego.

- masz wysokie proporcjonalne koszty przekraczające 1.260 euro rocznie.

- jesteś gotów ponieść większy wysiłek na dokumentację.

Jeśli spełniasz warunki dotyczące pokoju do pracy, powinieneś przeliczyć, która opcja przyniesie Ci większe korzyści. Instrukcja, jak odliczyć koszty pokoju do pracy, pomoże Ci w kalkulacji. Dla większości pracowników ryczałt jest jednak najprostszym sposobem na obniżenie podatku.

Odlicz dodatkowe środki pracy do pracy zdalnej

Pauza na home office pokrywa bieżące koszty, takie jak prąd i ogrzewanie. Twój sprzęt do pracy nie jest w niej uwzględniony. Zakupy do stanowiska pracy możesz dodatkowo rozliczyć jako koszty uzyskania przychodu.

Dotyczy to wszystkiego, czego używasz głównie do pracy. Należą do tego meble i sprzęt, które czynią twoje home office profesjonalnym miejscem pracy. Ergonomiczne stanowisko to inwestycja w twoje zdrowie i produktywność.

Niskocenne środki trwałe: szybka ścieżka

Regulacja dotycząca niskocennych środków trwałych (GWG) jest ważna. Środki pracy, które nie kosztują więcej niż 800 euro netto (952 euro brutto), możesz odliczyć od razu i w całości w roku zakupu.

Ta jednorazowa amortyzacja jest praktyczna dla wielu zakupów do home office.

- Krzesło biurowe: Ergonomiczne krzesło dla twoich pleców.

- Monitor: Drugi ekran dla efektywniejszej pracy.

- Drukarka lub skaner: Klasyka pracy biurowej.

- Oprogramowanie: Programy i licencje do pracy.

Ta zasada upraszcza homeoffice pauschale steuererklärung, ponieważ nie musisz śledzić amortyzacji przez wiele lat.

Droższe zakupy amortyzuj przez kilka lat

Jeśli zakup przekracza kwotę 800 euro netto, musisz amortyzować go przez oficjalny „okres użytkowania ekonomicznego”. Dotyczy to na przykład elektrycznie regulowanego biurka.

Okres amortyzacji jest podany w oficjalnych tabelach AfA („Amortyzacja”). Dla mebli biurowych zwykle wynosi 13 lat.

Przykład praktyczny: Kupujesz regulowane biurko DESKSPACE za 1300 euro. Amortyzujesz je przez 13 lat. Każdego roku możesz więc uwzględnić 100 euro (1300 euro / 13 lat) jako koszty uzyskania przychodu.

Nawet jeśli trwa to dłużej, ta kwota co roku obniża twój dochód do opodatkowania.

Dowody dla urzędu skarbowego

Niezależnie od tego, czy to jednorazowa amortyzacja, czy rozłożona na kilka lat, urząd skarbowy wymaga dowodu. Zawsze zachowuj fakturę lub paragon. Muszą na nich być widoczne przedmiot, cena i data zakupu.

W przypadku rzeczy o możliwym prywatnym użytkowaniu, takich jak laptop, urząd skarbowy zazwyczaj akceptuje udział zawodowy w wysokości 50 %. Jeśli chcesz uwzględnić więcej, musisz to dobrze uzasadnić. W przypadku mebli biurowych, takich jak biurko czy krzesło biurowe, użytkowanie zawodowe jest bezsporne. Możesz też w pełni odliczyć ergonomiczną klawiaturę i mysz.

Ryczałt na home office: co musisz wiedzieć

Ryczałt na home office często budzi pytania. Oto odpowiedzi na najważniejsze wątpliwości.

Czy ryczałt obowiązuje także, gdy jestem chory?

Nie. Ryczałt dotyczy tylko dni, w których faktycznie pracowałeś z domu.

Dni chorobowe, urlopowe lub inne nieobecności nie są wliczane. Ryczałt ma pokryć dodatkowe koszty zawodowe związane z faktycznymi dniami pracy z domu.

Co jeśli moje całkowite koszty uzyskania przychodu są niskie?

Może się zdarzyć, że twoje całkowite koszty uzyskania przychodu pozostaną poniżej ryczałtu pracowniczego w wysokości 1.230 euro.

W takim przypadku urząd skarbowy automatycznie zastosuje wyższą kwotę ryczałtu, ponieważ jest to dla ciebie korzystniejsze. Z ryczałtu na home office skorzystasz dopiero, gdy twoje całkowite wydatki zawodowe przekroczą granicę 1.230 euro.

Czy muszę udokumentować dni pracy z domu?

Nie musisz od razu przesyłać dokumentów do urzędu skarbowego. Powinieneś jednak być przygotowany na ewentualne pytania.

Prowadź prostą listę dni pracy z domu.

- Wystarczy tabela Excel.

- Wpisy w twoim cyfrowym kalendarzu również są odpowiednie.

- Niektórzy pracodawcy wystawiają nieformalny zaświadczenie.

Ta dokumentacja służy twojemu zabezpieczeniu.

Czy studenci również mogą korzystać z ryczałtu?

Tak. Jeśli uczysz się lub pracujesz z domu na potrzeby studiów, możesz zastosować ryczałt. Efekt podatkowy zależy od twojego statusu.

Ważna różnica: W przypadku drugiego kierunku studiów wydatki są traktowane jako koszty uzyskania przychodu. W przypadku pierwszego kierunku tylko jako koszty specjalne, co często ogranicza ulgę podatkową.

Dla osób prowadzących działalność gospodarczą zasady są inne. Koszty związane z domowym biurem zazwyczaj rozliczają bezpośrednio jako koszty uzyskania przychodu, zamiast korzystać z ryczałtu.

Ergonomiczne miejsce pracy jest dobre dla twoich pleców i inwestycją, którą możesz dodatkowo odliczyć podatkowo oprócz ryczałtu. W Deskspace znajdziesz certyfikowane przez TÜV, biurka z regulacją wysokości oraz ergonomiczne krzesła, które poprawią twoje zdrowie i produktywność podczas pracy z domu. Dzięki temu zyskujesz nie tylko korzyści podatkowe, ale także inwestujesz w siebie. Odwiedź https://deskspace.de i znajdź odpowiednie dla siebie rozwiązanie.