Odliczenie mebli biurowych od podatku: Twój przewodnik po amortyzacji

Tak, meble biurowe są odliczalne podatkowo, jeśli używasz ich niemal wyłącznie do pracy. Urząd skarbowy uznaje użytkowanie zawodowe, jeśli wynosi co najmniej 90%. Wtedy możesz rozliczyć pełne koszty jako koszty uzyskania przychodu lub koszty działalności. Dotyczy to także sytuacji, gdy nie masz formalnie uznanego pokoju do pracy.

Kiedy możesz odliczyć meble biurowe

Inwestycja w dobre meble biurowe, takie jak ergonomiczne krzesło, to inwestycja w twoje zdrowie i wydajność. Państwo uznaje takie zakupy za niezbędne narzędzia pracy. Możesz uwzględnić te wydatki w zeznaniu podatkowym i w ten sposób obniżyć podatek.

Kluczową kwestią dla urzędu skarbowego jest rozgraniczenie użytkowania zawodowego i prywatnego. Odliczeniu podlega tylko to, co służy bezpośrednio pracy. Urząd dokładnie sprawdza to w przypadku mebli w mieszkaniu prywatnym.

Reguła 90 procent

Aby odliczyć biurko lub krzesło biurowe, musisz udowodnić niemal wyłączne użytkowanie zawodowe.

Reguła 90 procent jest kluczowym kryterium. Jeśli osiągniesz ten udział użytkowania zawodowego, urząd skarbowy uznaje prywatne korzystanie za nieistotne. Możesz rozliczyć pełne koszty zakupu.

Jeśli użytkowanie zawodowe jest niższe, sprawa się komplikuje. Proporcjonalny podział kosztów jest trudny do udowodnienia i rzadko akceptowany przez urząd skarbowy. Skup się na przekonującym wykazaniu użytkowania zawodowego.

Nie myl ryczałtu za home office

Częstym nieporozumieniem jest mylenie ryczałtu za home office z pokryciem wszystkich kosztów pracy z domu. To nie jest prawda.

Ryczałt za home office wyrównuje twoje bieżące, zwiększone koszty, takie jak prąd czy ogrzewanie. Nie pokrywa kosztów zakupu narzędzi pracy, takich jak meble.

To oznacza dla ciebie:

- Skorzystaj z ryczałtu za home office: Możesz zastosować ryczałt za każdy dzień, w którym głównie pracowałeś z domu.

- Dodatkowe odliczenie mebli biurowych: Możesz osobno rozliczyć koszty biurka i krzesła biurowego jako koszty uzyskania przychodu.

Nie musisz wybierać. Możesz połączyć obie korzyści, aby zoptymalizować swoje zeznanie podatkowe. Więcej szczegółów znajdziesz w naszym artykule na temat Odliczanie kosztów za pokój do pracy.

Kto może odliczyć meble biurowe

Zasadniczo prawie każdy, kto potrzebuje mebli biurowych do pracy, może je odliczyć od podatku. Sposób rozliczenia zależy od tego, czy jesteś zatrudniony, czy prowadzisz działalność na własny rachunek.

Możliwości odliczeń za narzędzia pracy

| Kto może odliczyć? | Co można odliczyć? | Ważny warunek | Typowe przykłady |

|---|---|---|---|

| Pracownicy | Niezbędne narzędzia pracy do działalności zawodowej. | Prawie wyłącznie użytkowanie zawodowe (min. 90 %). | Biurko, krzesło biurowe, regał na literaturę fachową, lampka biurkowa. |

| Osoby prowadzące działalność gospodarczą i wolne zawody | Meble użytkowane w działalności gospodarczej. | Prawie wyłącznie użytkowanie służbowe (min. 90 %). | Pełne wyposażenie biura, stół konferencyjny, szafy na akta. |

| Firma (sp. z o.o., UG itp.) | Wszystkie meble niezbędne do prowadzenia działalności. | Konieczność służbowa. | Wyposażenie biura dla pracowników, lada recepcyjna, regały magazynowe. |

Proces jest podobny dla wszystkich grup. Kluczową przeszkodą jest wiarygodne udokumentowanie użytkowania zawodowego.

Właściwa metoda amortyzacji dla twoich mebli biurowych

Kupiłeś meble biurowe. Teraz pytanie, jak ująć wydatki w zeznaniu podatkowym. Urząd skarbowy przewiduje dwie metody. Którą musisz zastosować, zależy od ceny zakupu.

Chodzi o to, czy możesz odliczyć koszty od razu, czy musisz rozłożyć je na kilka lat.

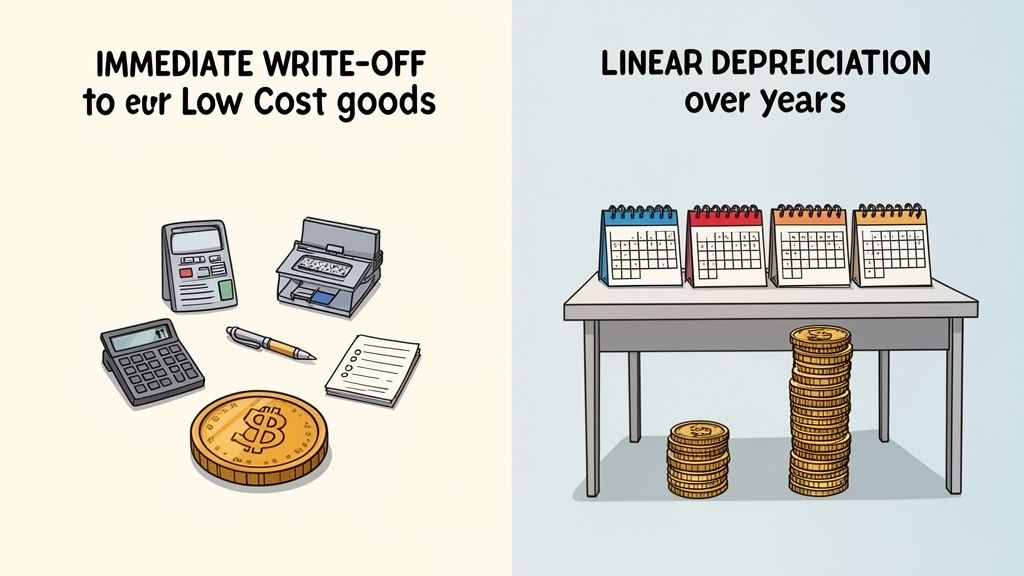

Metoda 1: Natychmiastowy odpis dla niskocennych środków trwałych (GWG)

Najszybszą metodą jest natychmiastowy odpis. Działa on dla niskocennych środków trwałych, w skrócie GWG. To samodzielnie używalne narzędzia pracy do określonej wartości.

Limit wynosi 800 euro netto. Decydująca jest wartość towaru bez podatku VAT. Jeśli twoje krzesło biurowe lub kontener na kółkach kosztuje mniej, możesz zaliczyć pełne koszty w roku zakupu jako koszty uzyskania przychodu lub koszty działalności.

Zalety natychmiastowego odpisu:

- Pełne odliczenie w tym samym roku: Odczujesz oszczędność podatkową od razu.

- Mniej formalności: Nie musisz robić skomplikowanych obliczeń ani prowadzić wieloletniej dokumentacji.

- Bezpośrednia ulga podatkowa: To oszczędza twoją płynność finansową.

Krzesło biurowe za 750 euro netto to klasyczny przykład. Możesz wpisać tę kwotę w całości w zeznaniu podatkowym za rok zakupu.

Ważne: Zasada GWG dotyczy tylko samodzielnie używalnych przedmiotów. Monitor to GWG. Nowy dysk twardy do twojego komputera już nie, ponieważ bez komputera jest bezużyteczny.

Metoda 2: Liniowa amortyzacja przez okres użytkowania (AfA)

Jeśli twój zakup przekracza limit GWG wynoszący 800 euro netto, stosujesz liniową amortyzację. Skrót ten to AfA, co oznacza "odpis amortyzacyjny". Koszty rozkładasz równomiernie na oficjalny okres użytkowania mebla.

Dla mebli biurowych Ministerstwo Finansów ustaliło okres użytkowania na 13 lat. Ta liczba z oficjalnych tabel AfA obowiązuje standardowo dla biurek, szaf i krzeseł.

Obliczenie jest proste. Bierzesz cenę netto zakupu i dzielisz ją przez 13. Wynik to kwota, którą możesz odliczać każdego roku.

Przykład praktyczny: Liniowa amortyzacja dla biurka

Kupujesz biurko z regulacją wysokości za 1.200 euro netto. Ponieważ cena przekracza limit GWG, musisz je amortyzować liniowo.

Tak obliczasz:

- Koszty nabycia: 1.200 euro (netto)

- Oficjalny okres użytkowania: 13 lat

- Roczna kwota amortyzacji: 1.200 euro / 13 lat = 92,31 euro

Oznacza to, że przez 13 lat możesz co roku odliczać 92,31 euro jako koszty uzyskania przychodu lub koszty działalności.

Co się dzieje przy zakupie w środku roku?

Jeśli kupisz biurko w lipcu, musisz proporcjonalnie obliczyć amortyzację za pierwszy rok. Możesz odliczyć tylko miesiące, w których korzystałeś z mebla.

- Miesiące użytkowania w pierwszym roku: 6 (lipiec do grudnia)

- Proporcjonalna amortyzacja w roku zakupu: (92,31 euro / 12 miesięcy) * 6 miesięcy = 46,15 euro

Przez kolejne 12 lat odliczasz pełną kwotę 92,31 euro. Pozostała kwota zostanie zamortyzowana w czternastym roku. Liniowa amortyzacja wymaga, abyś śledził amortyzację przez lata. Pozwala to również rozliczać większe inwestycje podatkowo.

Degresywna amortyzacja dla firm

Dla firm oprócz liniowej amortyzacji istnieje jeszcze jedna metoda odliczania mebli biurowych od podatku: degresywna amortyzacja. Pozwala ona w pierwszych latach po zakupie odliczyć znacznie wyższe kwoty.

To podejście jest idealne dla osób prowadzących działalność gospodarczą i firm, które po inwestycji chcą natychmiast obniżyć obciążenia podatkowe. Płynność finansowa jest wzmocniona wtedy, gdy jest najbardziej potrzebna.

Różnica w stosunku do liniowej amortyzacji

Przy metodzie liniowej amortyzujesz tę samą kwotę każdego roku. Degresywna amortyzacja opiera się na aktualnej wartości księgowej netto. Kwota amortyzacji z czasem maleje.

- W pierwszym roku kwota amortyzacji jest najwyższa. Stosujesz procent do pełnych kosztów nabycia.

- W kolejnych latach stosujesz ten sam procent, ale liczysz go od pozostałej wartości księgowej.

Dzięki temu możesz szybciej rozliczyć większość kosztów podatkowo.

Degresywna amortyzacja lepiej odzwierciedla rzeczywistą utratę wartości. Nowe meble tracą na wartości najszybciej w pierwszych latach. Ta metoda dokładnie to pokazuje.

Ustawodawca tymczasowo przywrócił to rozwiązanie, aby wspierać inwestycje. Obecnie firmy mogą stosować degresywną amortyzację do ruchomych środków trwałych, takich jak meble biurowe, do wysokości 25 % stosować. Dotyczy to zakupów dokonanych między 1 października 2023 a 31 grudnia 2024.

Przykład praktyczny: Kompleksowe wyposażenie biura

Twoje startup rośnie i urządzisz biuro dla trzech pracowników. Inwestujesz w ergonomiczne wyposażenie.

Twoja inwestycja:

- 3 biurka z regulacją wysokości: 3.600 euro

- 3 ergonomiczne krzesła biurowe: 2.100 euro

- Szafy na akta i regały: 2.300 euro

- Całkowita inwestycja (netto): 8.000 euro

Przy amortyzacji degresywnej stosujesz stawkę 25 % na.

Porównanie metod amortyzacji

| Rok | Degresywna AfA (25 %) | Liniowa AfA (13 lat) |

|---|---|---|

| Rok 1 | 2.000 euro (25 % z 8.000) | 615,38 euro (8.000 / 13) |

| Rok 2 | 1.500 euro (25 % z 6.000) | 615,38 euro |

| Rok 3 | 1.125 euro (25 % z 4.500) | 615,38 euro |

Różnica jest wyraźna. W pierwszym roku metodą degresywną odliczasz ponad trzykrotnie więcej. Po trzech latach rozliczyłeś już 4.625 euro (ponad 57 %) kosztów. Przy liniowej AfA byłoby to 1.846 euro (około 23 %).

Ta różnica od razu odciąża twoje finanse. Dla młodych firm jest to kluczowa zaleta. Jeśli planujesz większe zakupy, znajdziesz u nas odpowiednie rozwiązania dla firm.

Prawidłowe wpisanie mebli biurowych do zeznania podatkowego

Znalazłeś odpowiednią metodę amortyzacji. Teraz wpisz swoje meble biurowe do zeznania podatkowego. Ważne jest, aby w zależności od sytuacji zawodowej użyć właściwych formularzy.

Różnica polega na tym, czy jako pracownik rozliczasz koszty uzyskania przychodu, czy jako przedsiębiorca księgujesz koszty działalności.

Dla pracowników: Załącznik N

Jako pracownik wszystko, co kupujesz do pracy, wpisujesz do załącznika N w zeznaniu podatkowym. Tam gromadzone są koszty uzyskania przychodu.

- Amortyzacja jednorazowa (GWG): Kupiłeś krzesło biurowe za mniej niż 800 euro netto? Wpisz pełną kwotę w "Inne koszty uzyskania przychodu". Opisz krótko zakup, na przykład jako "krzesło biurowe".

- Liniowa amortyzacja (AfA): Droższe meble amortyzujesz przez lata. Tutaj podajesz tylko roczną kwotę amortyzacji. Już ją obliczyłeś: cena zakupu podzielona przez 13 lat.

Koszty mebli biurowych możesz uwzględnić dodatkowo do ryczałtu za home office. Ryczałt pokrywa tylko proporcjonalne koszty pomieszczenia. Więcej na ten temat znajdziesz w naszym poradniku o ryczałcie za home office w zeznaniu podatkowym.

Dla osób prowadzących działalność i wolnych zawodów: Załącznik EÜR

Jako osoba prowadząca działalność gospodarczą, twoje meble biurowe są częścią majątku firmy. Wydatki te obniżają twój zysk jako koszty uzyskania przychodu. Twoim punktem odniesienia jest załącznik EÜR (ewidencja przychodów i rozchodów).

- Amortyzacja jednorazowa (GWG): Niskocenne środki trwałe do 800 euro netto wpisuje się w wiersz „Wydatki na niskocenne środki trwałe”.

- Amortyzacja liniowa i degresywna (AfA): Roczna kwota amortyzacji droższych zakupów wpisuje się w wiersz „Amortyzacja (AfA)”.

Ważne dla osób prowadzących działalność: Musisz prowadzić wykaz środków trwałych. Wypisz tu wszystkie środki trwałe powyżej progu GWG. Zanotuj datę zakupu, cenę i roczną amortyzację.

Dokumentacja jest kluczowa

Urząd skarbowy może w każdej chwili zażądać dowodów. Dobra dokumentacja to Twoje zabezpieczenie przed pytaniami.

Przygotuj następujące dokumenty:

- Faktury i paragony: Oryginalny dokument jest niezbędny. Sprzedawca, data zakupu, przedmiot i cena muszą być wyraźnie widoczne.

- Dowody zapłaty: Wyciąg z konta potwierdza dokonanie płatności.

- Wykaz środków trwałych (przy AfA): Wystarczy prosta tabela. Wypisz droższe meble z datą zakupu, ceną nabycia, okresem użytkowania (13 lat) i roczną kwotą amortyzacji.

Nie musisz dołączać tych dokumentów bezpośrednio do zeznania podatkowego. Powinieneś jednak móc je okazać na żądanie.

Gdzie wpisuję co w zeznaniu podatkowym?

| Podatnik | Formularz | Rodzaj wydatku | Gdzie wpisać? |

|---|---|---|---|

| Pracownik | Załącznik N | Koszty uzyskania przychodu (GWG & AfA) | Pod „Inne koszty uzyskania przychodu” |

| Osoba prowadząca działalność gospodarczą/freelancer | Załącznik EÜR | Koszty działalności (GWG) | Wiersz „Wydatki na GWG” |

| Osoba prowadząca działalność gospodarczą/freelancer | Załącznik EÜR | Koszty działalności (AfA) | Wiersz „Amortyzacja” |

Dzięki tym informacjom możesz odliczyć meble biurowe od podatku i wszystko poprawnie zaksięgować.

Przykłady praktyczne i częste błędy

Teoria to jedno, praktyka to drugie. Na podstawie trzech typowych scenariuszy pokażemy Ci, jak możesz odliczyć meble biurowe od podatku i jakich błędów unikać.

Scenariusz 1: Pracownik w home office

Anna jest menedżerką marketingu i pracuje w 100 % z domu. Kupuje ergonomiczne krzesło biurowe za 650 euro netto. Ponieważ używa krzesła wyłącznie do pracy, spełniony jest warunek 90 procent.

Cena netto jest poniżej progu GWG wynoszącego 800 euro. Anna może od razu i w pełnej wysokości uwzględnić koszty jako koszty uzyskania przychodu w załączniku N.

- Metoda amortyzacji: Amortyzacja jednorazowa dla niskocennych środków trwałych (GWG).

- Efekt podatkowy: 650 euro obniża Twój dochód do opodatkowania w roku zakupu.

- Częsty błąd: Anna nie zachowuje faktury. Bez dowodu urząd skarbowy nie uzna wydatków.

Scenariusz 2: Freelancer z pełnym wyposażeniem

Tom jest niezależnym projektantem stron internetowych. Inwestuje w biurko z regulacją wysokości za 1.100 euro netto oraz półki za 500 euro netto.

Półki może odliczyć od razu jako mały środek trwały (GWG). Biurko kosztuje ponad 800 euro i musi być amortyzowane przez 13 lat (AfA).

Tom oblicza roczną amortyzację swojego biurka:

1.100 euro / 13 lat = 84,62 euro rocznie.

Tę kwotę co roku ujmuje jako koszt działalności w swoim załączniku EÜR.

Tom musi kontynuować bieżącą amortyzację. Tylko tak może w pełni odliczyć kwotę.

Scenariusz 3: Startup urządza pierwsze biuro

Startup zatrudnia pięciu pracowników i potrzebuje wyposażenia biura za 15.000 euro netto. Zarząd decyduje się na amortyzację degresywną, aby oszczędzić płynność finansową.

Przy stawce 25 % można w pierwszym roku odliczyć 3.750 euro (25 % z 15.000 euro). To znacznie więcej niż przy liniowej amortyzacji (ok. 1.154 euro) i zapewnia szybszą ulgę.

Najczęstsze błędy

Zwróć uwagę na te punkty, aby twoje zeznanie podatkowe przebiegło bezproblemowo.

1. Niedokładny podział użytkowania

Najczęstszym błędem jest niewystarczające uzasadnienie 90-procentowego wykorzystania zawodowego. Jeśli biurko służy też jako stół jadalny, urząd skarbowy prawdopodobnie odrzuci odliczenie.

2. Zapomniane kolejne odpisy amortyzacyjne

Kto wybiera liniową amortyzację, musi ją kontynuować w kolejnych latach. W przeciwnym razie traci pieniądze.

3. Niepełna dokumentacja

Bez faktury brak odliczenia. Zachowaj wszystkie dowody zakupu i potwierdzenia płatności. Kopie cyfrowe chronią przed utratą.

4. Błędne obliczenie amortyzacji

Zawsze używaj kwoty netto jako podstawy do obliczeń. Przy zakupach w ciągu roku musisz obliczyć amortyzację (AfA) dokładnie co do miesiąca w pierwszym roku.

Przyjrzenie się typowym błędom podatkowym może pomóc. Przegląd podstawowych zasad unikania błędów to 10 błędów w opodatkowaniu dochodów.

Najczęstsze pytania dotyczące odliczenia mebli biurowych

Wokół tematu mebli biurowych i podatków pojawiają się powtarzające się pytania. Odpowiadamy na najważniejsze kwestie jasno i bezpośrednio.

Czy mogę odliczyć biurko bez osobnego pokoju do pracy?

Tak. Przestrzeń do pracy uznana przez urząd skarbowy nie jest wymagana. Biurko jest narzędziem pracy. Jego odliczenie nie zależy od pomieszczenia.

Decyduje sposób użytkowania. Obowiązuje zasada 90 procent. Jeśli udowodnisz, że używasz biurka co najmniej 90% do celów zawodowych, możesz odliczyć pełne koszty. Dotyczy to także kącika do pracy w salonie.

Czy muszę wybierać między dodatkiem za home office a odliczeniem za meble?

Nie, możesz odliczyć oba. Dodatek za home office i odliczenie za narzędzia pracy nie wykluczają się nawzajem.

Zryczałtowany dodatek za home office pokrywa twoje proporcjonalne koszty pomieszczenia, takie jak czynsz czy prąd. Nie obejmuje kosztów zakupu wyposażenia. Możesz skorzystać z dodatku i dodatkowo odliczyć koszty krzesła lub biurka zgodnie z znanymi zasadami (GWG lub AfA).

Co się stanie, jeśli kupię używane krzesło biurowe?

Możesz też odliczyć używane meble biurowe. Potrzebujesz dowodu zakupu. Prosty paragon od osoby prywatnej ze wszystkimi istotnymi danymi zwykle wystarczy urzędowi skarbowemu.

Odliczenie zależy od ceny zakupu:

- Poniżej 800 euro netto: Możesz odliczyć kwotę jako GWG od razu w roku zakupu.

- Powyżej 800 euro netto: Amortyzujesz krzesło przez szacowany okres użytkowania. Oceń go realistycznie.

Czy studenci mogą odliczyć biurko od podatku?

Tak, jest to możliwe, jeśli spełnione są określone warunki. Twoje wydatki na studia są albo kosztami specjalnymi (pierwsze wykształcenie), albo kosztami uzyskania przychodu (kolejne wykształcenie).

Biurko, którego udowodnisz, że używasz głównie do nauki, jest traktowane jako narzędzie pracy. Obowiązują te same zasady: zasada 90% oraz limity dla środków trwałych o niskiej wartości (GWG) lub amortyzacji (AfA).

Wskazówka dla studentów: Rozliczenie podatkowe często opłaca się nawet bez dochodu. Dzięki przeniesieniu straty możesz gromadzić koszty studiów. Gdy zaczniesz pierwszą pracę, te straty zostaną odliczone od twojego pierwszego wynagrodzenia i mogą obniżyć twój podatek.

Co zrobić, jeśli na fakturze nie ma wykazanego podatku VAT?

To jest powszechne przy zakupach od osób prywatnych lub małych przedsiębiorców. Dla ciebie jako pracownika lub osoby prowadzącej działalność gospodarczą korzystającej z małego podatnika to nie problem. Możesz odliczyć pełną kwotę, którą zapłaciłeś (kwotę brutto).

Firmy uprawnione do odliczenia podatku VAT nie mogą odzyskać podatku VAT. Podstawą do amortyzacji jest zapłacona cena końcowa.

Ergonomiczne miejsce pracy to inwestycja w twoje zdrowie i wydajność. W DESKSPACE znajdziesz TÜV-zatwierdzone, biurka z regulacją wysokości oraz ergonomiczne krzesła, które możesz odliczyć od podatku zgodnie z opisanymi tutaj zasadami.